CSRD: Mitarbeiterzahl korrekt berechnen

Gibt es eine einheitliche EU-Vorgabe zur Berechnung von MitarbeiterInnen?

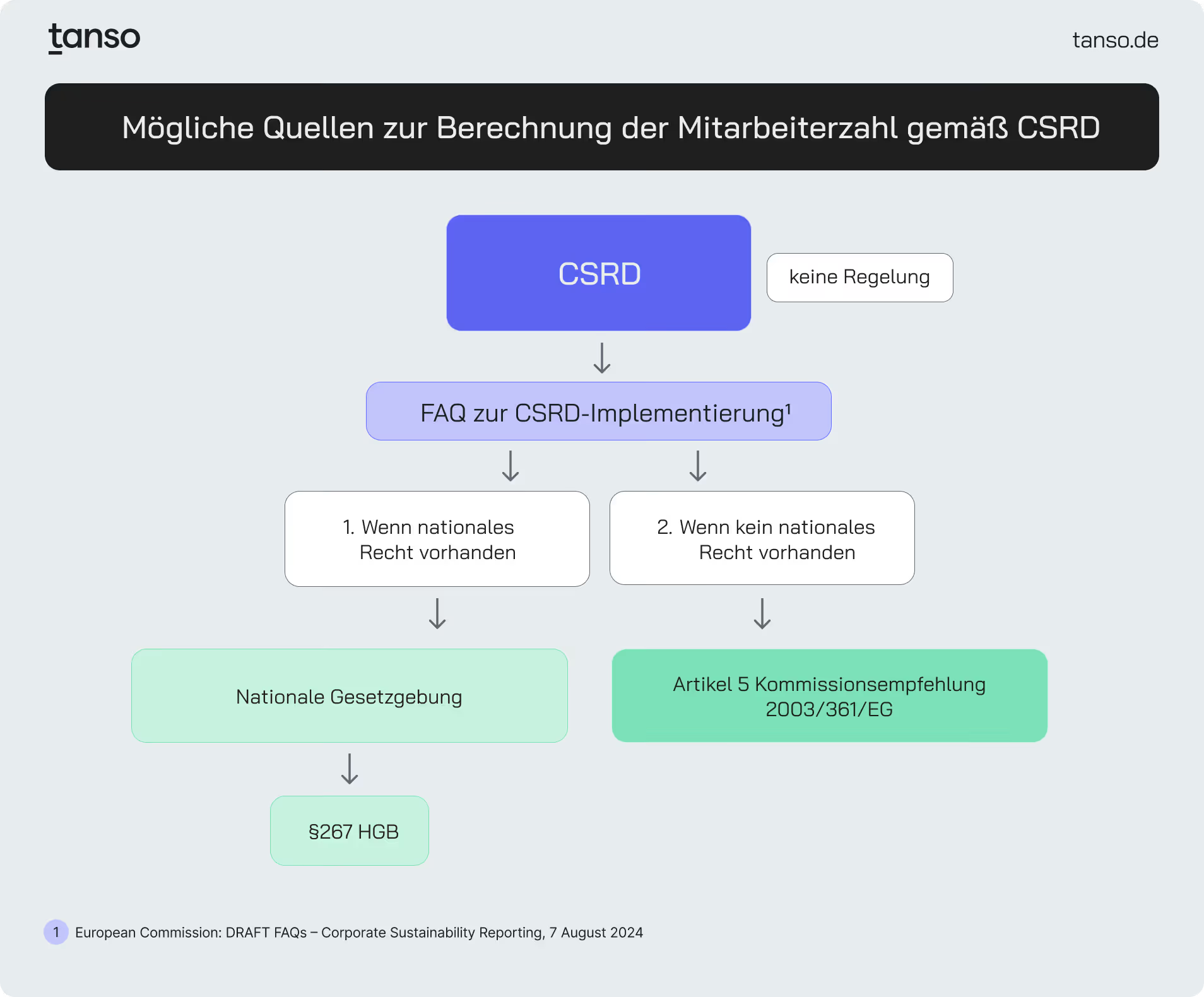

Nein. Die EU gibt keine einheitliche Berechnungsmethode vor. Stattdessen verweist die Europäische Kommission auf nationales Recht. Dies ist im deutschen Regierungsentwurf zum CSRD-Gesetz vom 03. September 2025 bereits berücksichtigt. Fehlt eine Regelung in der nationalen Gesetzgebung können Unternehmen Artikel 5 der EU-Kommissionsempfehlung 2003/361/EG verwenden.

Was sagt EU-Kommissionsempfehlung 2003/361/EG (Artikel 5)?

In der Empfehlung der EU-Kommission heißt es: "Die Mitarbeiterzahl entspricht der Zahl der jährlichen Arbeitseinheiten (JAE bzw. AWU – Annual Work Units) des Unternehmens, d. h. der Zahl der Personen, die in dem betroffenen Unternehmen oder auf Rechnung dieses Unternehmens während des gesamten Berichtsjahres einer Vollzeitbeschäftigung nachgegangen sind".

Dabei gilt:

- Teilzeit- und Saisonkräfte werden anteilig (als Bruchteile einer AWU) gezählt

- Der Personalbestand umfasst:

(a) ArbeitnehmerInnen

(b) Personen, die dem Unternehmen untergeordnet sind und nach nationalem Recht als ArbeitnehmerInnen gelten

(c) Geschäftsführende GesellschafterInnen

(d) Regelmäßig im Unternehmen tätige PartnerInnen, die finanzielle Vorteile daraus ziehe

- Nicht einbezogen werden:

(a) Auszubildende und PraktikantInnen mit Ausbildungsvertrag

(b) Personen in Mutterschutz oder Elternzeit

Wie wird die Mitarbeiterzahl in Deutschland ermittelt?

Da die CSRD bislang noch nicht in geltendes deutsches Recht umgesetzt wurde (Stand: Dezember 2025), liegen derzeit keine finalen, verbindlichen nationalen Vorgaben zur Berechnung der Mitarbeiterzahl im Rahmen der CSRD vor. Jedoch wurde bereits ein deutscher Regierungsentwurf zum CSRD-Gesetz am 03. September 2025 veröffentlicht, in welchem in Art. 1 Abs. 6 auf § 267 Abs. 3 Satz 1 und Abs. 4 bis 5 HGB Anwendung finden. Letztgenannter § 267 Abs. 5 HGB definiert die durchschnittliche Zahl der Arbeitnehmer als “den vierten Teil der Summe aus den Zahlen der jeweils am 31. März, 30. Juni, 30. September und 31. Dezember beschäftigten Arbeitnehmer einschließlich der im Ausland beschäftigten Arbeitnehmer, jedoch ohne die zu ihrer Berufsausbildung Beschäftigten”. Nach deutschem Recht wird die Zahl der Mitarbeiter also als Kopfzahl berechnet - und nicht als JAE (englisch: AWUs, siehe auch oben) wie in der Empfehlung der EU-Kommission.

Konkret bedeutet das:

- Berechnung der Mitarbeiterzahl anhand von vier Stichtagen (vgl. Haufe Online Redaktion: Wie die Zahl der Arbeitnehmer im Jahresdurchschnitt bestimmt wird)

- Mitarbeiter im Ausland zählen mit

- Auszubildende und Vorstandsmitglieder, Geschäftsführer sowie Aufsichtsratsmitglieder sind nicht einzubeziehen (vgl. Haufe Online Redaktion: Zahl der beschäftigten Arbeitnehmer)

Zählt man weltweit oder nur in der EU tätige Mitarbeitende?

Alle Mitarbeitenden weltweit eines Unternehmens sind unter der CSRD zu berücksichtigen.

Müssen Mitarbeitende von Tochtergesellschaften anteilig berücksichtigt werden (z. B. bei 90 %-Beteiligung)?

Es ist zu empfehlen, alle Mitarbeitenden einzubeziehen. Hintergrund ist, dass für die Schwellenwertprüfung dieselbe Logik wie bei der Umsatzkonsolidierung nach § 296 HGB angewendet wird: Ist eine Tochtergesellschaft wesentlich für den Konzernumsatz, wird sie vollständig in die Finanzberichterstattung einbezogen – und sollte folglich auch vollständig in die nichtfinanzielle Berichterstattung nach CSRD einfließen.

Berechnung der Zahl der Mitarbeitenden von Saisonbetrieben in Deutschland

Laut der Haufe Online Redaktion ist bei Saisonbetrieben zur Ermittlung der durchschnittlichen Mitarbeiterzahl eine Berechnung auf Basis der Monatsendstände sinnvoll, um Verzerrungen zu vermeiden. Das bedeutet, dass anstelle der gesetzlichen Quartalsmethode gemäß § 267 Abs. 5 HGB die Mitarbeiterzahlen zu den Monatsenden aller zwölf Monate herangezogen werden, um ein realistischeres Bild der tatsächlichen Beschäftigtenzahl zu erhalten. Bitte beachten Sie, dass die Mitarbeiterzahl als Kopfzahl und nicht als Vollzeitäquivalent (FTE) ermittelt wird.

Sind Leiharbeiter:innen mitzuzählen?

Bis zur Umsetzung des CSRD-Gesetzes in deutsches Recht (voraussichtlich im Jahr 2026), gibt es hier keine 100 prozentige Klarheit.

Nach der Orientierungshilfe der EU (2003/361/EG, Artikel 5) sind Saisonarbeiter:innen anteilig mit einzubeziehen. Diese Logik lässt sich auf Leiharbeiter:innen übertragen. Das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG) schreibt vor, dass Leiharbeiter:innen voll (also pro Kopf) und nicht anteilig zu zählen sind, wenn sie maßgeblich zur Größe des Unternehmens beitragen. Das ist gegeben, wenn sie mehr als sechs Monate eines Jahres für das Unternehmen gearbeitet haben. Am saubersten ist sicherlich eine anteilige Berechnung nach Vollzeitäquivalenten (FTE). Stimmen Sie sich im Zweifel hier mit Ihrem Wirtschaftsprüfer ab.

Übersicht Berechnung der Mitarbeiterzahl

Andere Artikel, die für Sie interessant sein könnten

Erfahren Sie Neuigkeiten aus dem Tansoversum.

.avif)

.avif)

.jpg)