FLAG-Standard 2026: Neue Regeln für Landnutzung, CO₂-Entnahmen und Emissionsbilanzierung

Zusammenfassung

Am 30. Januar 2026 veröffentlichte das Greenhouse Gas Protocol den Land Sector and Removals Standard (Standard für Landsektor und CO₂-Entnahmen). Dieser ergänzt den bestehenden Unternehmensstandard (Corporate Standard) sowie den Scope‑3‑Standard und definiert spezifische Anforderungen an die Bilanzierung und Berichterstattung von Unternehmen mit Aktivitäten im Landsektor oder im Bereich CO₂‑Entnahmen.

Der Standard tritt am 01. Januar 2027 in Kraft. Diese Zusammenfassung gibt einen Überblick über die zentralen Anforderungen und zeigt auf, wie Tanso Unternehmen bei der FLAG‑konformen Umsetzung unterstützen kann.

Das Hauptziel der Leitlinie ist es, die Methodik zur Emissionsberechnung für alle Sektoren zu harmonisieren, die unter den FLAG-Sektor fallen:

- Forstwirtschaft

- Landwirtschaftliche Erzeugnisse

- Tierhaltung

- Lebensmittelverarbeitung

- Getränkeherstellung

- Textilfaserproduktion

Nach der aktuellen Leitlinie ist die Forstwirtschaft jedoch ausgeschlossen ❌

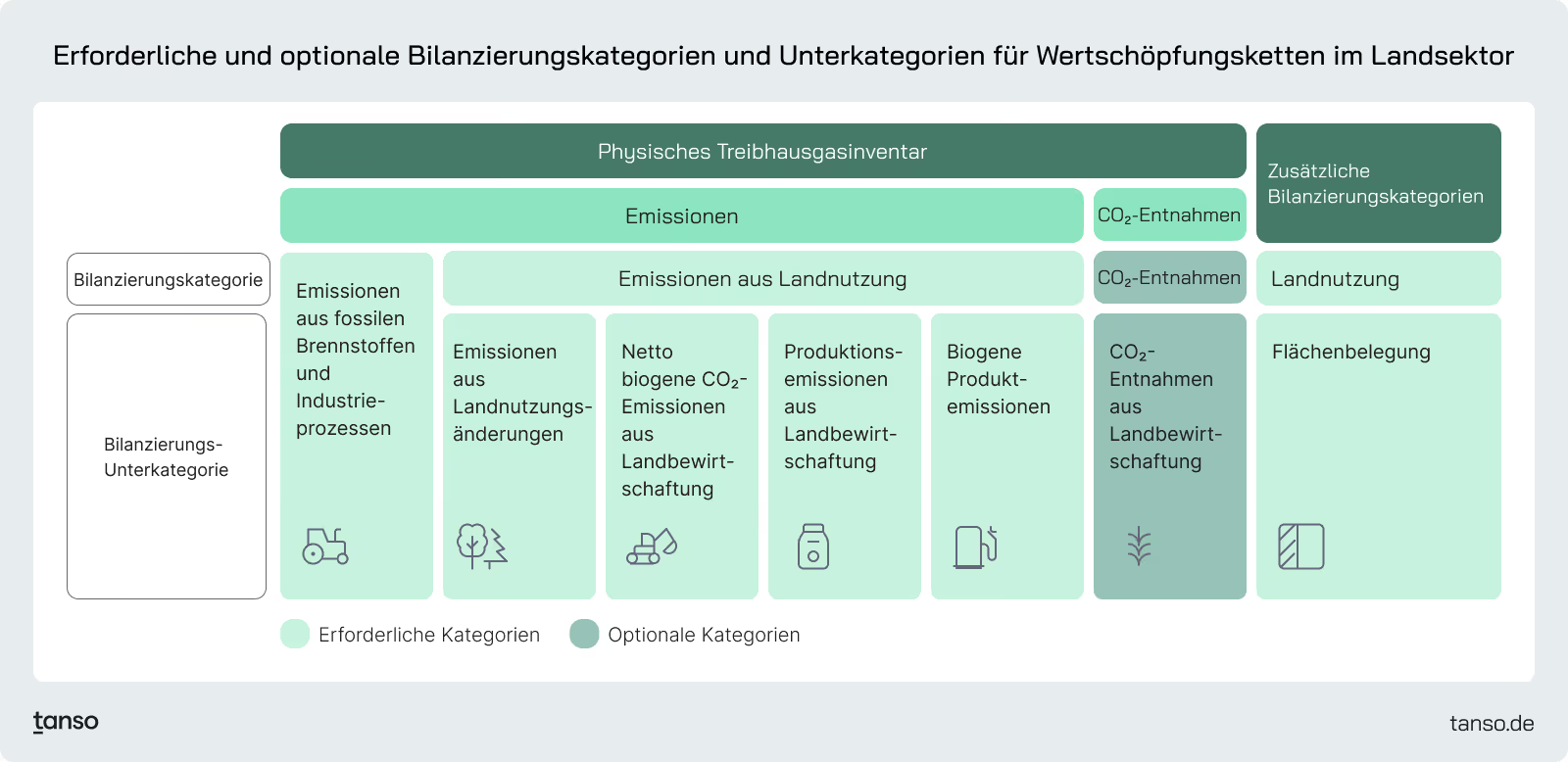

Zentrale Bilanzierungskategorien des Standards

Der Standard definiert mehrere Kernkategorien zur Abbildung der Klimaauswirkungen von Landnutzung und landwirtschaftlicher Produktion:

- Änderung der Landnutzung (Land Use Change, LUC): Emissionen und CO₂‑Entnahmen infolge der Umwandlung von Flächen zwischen unterschiedlichen Nutzungskategorien, berechnet über einen Zeitraum von 20 Jahren und unter Einbezug von CO₂, CH₄ und N₂O.

- Landnutzung und Leakage:

- Landnutzungs‑Leakage: Emissionen außerhalb der Unternehmensgrenzen, die entstehen, wenn Landnutzungsänderungen oder Bewirtschaftungsentscheidungen die Nahrungs‑ oder Futtermittelproduktion in andere Regionen verdrängen. Die Quantifizierung erfolgt über den Ansatz der Kohlenstoff‑Opportunitätskosten (Carbon Opportunity Cost, COC).

- Landnutzung (Flächenbelegung): Physische Kennzahl zur Erfassung der durch FLAG‑Rohstoffe belegten Landfläche, ausgewiesen in Hektar und zugeordnet zu Scope 1 oder Scope 3.

- Landbewirtschaftung (Land Management): Laufende Emissionen und CO₂‑Entnahmen auf bestehendem Agrarland, darunter:

- Netto biogene CO₂‑Emissionen: Veränderungen der Kohlenstoffbestände infolge von Bewirtschaftungspraktiken, ermittelt über einen Bestandsänderungsansatz (Stock‑Change‑Methode).

- Produktionsemissionen: Wiederkehrende landwirtschaftliche Emissionen wie CH₄, N₂O sowie nicht‑biogenes CO₂ aus Tierhaltung, Böden und landwirtschaftlichen Betriebsmitteln.

- Biogene Produktemissionen: Emissionen aus der Oxidation biogenen Kohlenstoffs, etwa durch Verbrennung oder Zersetzung von Biomasse, die separat als biogenes CO₂ berichtet werden.

Zeitplan

- Veröffentlichung: 30. Januar 2026

- Inkrafttreten: 01. Januar 2027

Unternehmen sollten frühzeitig mit der Bewertung ihrer Wertschöpfungsketten, der Rückverfolgbarkeit sowie der Datenverfügbarkeit beginnen, um auf das Inkrafttreten im Jahr 2027 vorbereitet zu sein.

Detailed Guidance: Die sechs Säulen der LSR‑Guidance

- Spatial boundary und Rückverfolgbarkeit

- Emissionen aus Landnutzungsänderungen

- Landnutzung und Landnutzungs‑Leakage

- Landbewirtschaftung (CO₂ und Nicht‑CO₂)

- CO₂‑Entnahmen

- Biogene Produktemissionen und ‑entnahmen

“Spatial Boundary” und Rückverfolgbarkeit

Die ”Spatial Boundary” beschreibt die Landflächen, deren Emissionen, CO₂-Entnahmen oder weitere relevante Kennzahlen in die Treibhausgasbilanz eines Unternehmens einbezogen werden. Diese Emissionen fallen unter Scope 1, wenn das Unternehmen Eigentümer oder Betreiber der Flächen ist, und unter Scope 3, wenn landwirtschaftliche Produkte von Flächen bezogen werden, die nicht im Eigentum oder unter der Kontrolle des Unternehmens stehen. Diese Emissionen fallen unter Scope 1, wenn das Unternehmen Eigentümer oder Betreiber der Flächen ist, und unter Scope 3, wenn landwirtschaftliche Produkte von externen Flächen bezogen werden.

Rückverfolgbarkeit bezeichnet die Nachweise oder Verifizierungsmechanismen, mit denen Unternehmen die berichtete räumliche Abgrenzung belegen.

Unternehmen können unterschiedliche Arten von spatial boundaries definieren, abhängig vom Detaillierungsgrad und der Verlässlichkeit der verfügbaren Informationen.

Ebenen der Rückverfolgbarkeit und Wahl der “Spatial Boundary”

Bereitstellung physischer Rückverfolgbarkeit

Ist physische Rückverfolgbarkeit erforderlich, sind ausschließlich bestimmte Chain-of-Custody-Modelle gemäß der LSR-Guidance zulässig. Der Book-and-Claim-Ansatz ist im Rahmen des LSR nicht erlaubt.

Darüber hinaus sind Mass-Balance-Ansätze nicht zulässig, wenn Ein- und Ausgangsmengen unbekannt sind oder keine proportionale Zuordnung zwischen Inputs und Outputs gewährleistet ist.

Sobald spatial boundary und Rückverfolgbarkeit definiert sind, können Unternehmen mit der Berechnung der Emissionen oder CO₂-Entnahmen ihrer produzierten oder bezogenen Rohstoffe beginnen. Die LSR-Guidance unterscheidet dabei mehrere Kategorien von Emissionen und Removals aus landwirtschaftlichen Produkten (siehe S. 28 des GHG Protocol Land Sector and Removals Standards).

1. Änderung der Landnutzung (LUC)

Definition

Emissionen aus Landnutzungsänderungen erfassen die Treibhausgaswirkungen, die entstehen, wenn Land von einer Nutzungskategorie in eine andere überführt wird, zum Beispiel:

- Wald → Ackerland (negative Wirkung)

- Brachland → Plantage (potenziell positive Wirkung)

Landnutzungsänderungen können zu Folgendem führen:

- Emissionen (Verlust von Kohlenstoffbeständen)

- Removals (Zunahme von Kohlenstoffbeständen)

Zentrale Anforderungen

- Die LUC-Bilanzierung muss CO₂, CH₄ und N₂O umfassen und die Ergebnisse sind in kgCO₂e zu berichten.

- Unternehmen müssen ihre Netto-LUC-Emissionen mit einem der folgenden Ansätze berechnen:

- Direct LUC (dLUC): anzuwenden, wenn Primärdaten vorliegen und das Unternehmen Kontrolle über die Landnutzungsänderung hat.

- Statistical LUC (sLUC): basiert auf durchschnittlichen, rohstoffspezifischen Landnutzungsfaktoren, wenn keine standortspezifischen Daten verfügbar sind.

Zeitlicher Betrachtungsrahmen

LUC-Auswirkungen müssen über einen Zeitraum von 20 Jahren bewertet werden.

Beispiel: Wird Kakao im Jahr 2026 produziert, liegt das Referenzjahr für die Bewertung der Landnutzungsänderung im Jahr 2006.

Allokationsansatz (Discounting)

Nachdem die gesamten LUC-Emissionen ermittelt wurden, werden diese über den 20-Jahres-Zeitraum mit einem der folgenden Ansätze verteilt:

- Lineare Diskontierung (Standardansatz)

- Höhere Emissionen werden zeitlich näher an das Jahr der Landnutzungsänderung angerechnet und nehmen im Zeitverlauf ab.

- Begründung: Emissionen aus Landnutzungsänderungen treten zu Beginn verstärkt auf und nehmen ab, sobald sich die Kohlenstoffpools stabilisieren.

- Gleichmäßige Diskontierung (alternativ)

- Die Emissionen werden gleichmäßig über 20 Jahre verteilt.

- Unternehmen müssen begründen, warum dieser Ansatz gegenüber der linearen Diskontierung geeigneter ist.

Spezielle Anforderung für tierische Produkte

Für tierische Erzeugnisse müssen Unternehmen berücksichtigen:

- LUC-Auswirkungen aus Weideflächen als auch

- LUC-Auswirkungen aus Flächen für Futtermittelproduktion

2. Landnutzung und Leakage

Landnutzung

Landnutzung erfasst die Fläche, die durch FLAG-Rohstoffe beansprucht wird.

- Ausgewiesen in Hektar (ha)

- Zuordnung nach Scope:

- Scope 1: Land im Eigentum oder unter Kontrolle des berichtenden Unternehmens

- Scope 3: Land, das zur Produktion eingekaufter Rohstoffe genutzt wird

Landnutzung ist eine physische Kennzahl und keine Emissionskennzahl.

Landnutzungs-Leakage

Landnutzungs-Leakage wird berücksichtigt, wenn unternehmerische Entscheidungen indirekt die Nahrungsmittelproduktion verringern oder landwirtschaftliche Produktion in nicht-nahrungsmittelbezogene Nutzungen verlagern und dadurch eine zusätzliche Nachfrage nach Land an anderer Stelle entsteht.

Leakage ist anzuwenden, wenn Unternehmen:

- landwirtschaftliche Produkte für Nicht-Nahrungs- oder Nicht-Futtermittelzwecke einsetzen

- (z. B. Biokraftstoffe oder biobasierte Rohstoffe)

- die Nahrungsmittelproduktion dauerhaft durch Landumwandlung reduzieren

- (z. B. Ackerland → Waldflächen, wenn Removals geltend gemacht werden)

- langfristig die Erträge pro Hektar infolge von Managementänderungen senken

- (z. B. extensive Bewirtschaftung mit Ertragsrückgang)

Warum Leakage berücksichtigt wird

Diese Maßnahmen können folgende Effekte auslösen:

- Ausweitung landwirtschaftlicher Flächen in anderen Regionen

- Zusätzliche Landnutzungsänderungen und Emissionen außerhalb der Unternehmensgrenzen

Quantifizierung von Leakage

Leakage wird mithilfe des Carbon Opportunity Cost (COC)-Ansatzes quantifiziert.

- Ausgewiesen in kgCO₂e

- Stellt zusätzliche Kohlenstoffwirkungen außerhalb der spatial boundary des berichtenden Unternehmens dar, die durch verdrängte Produktion entstehen.

3. Landbewirtschaftung

Die Landbewirtschaftung umfasst laufende Emissionen und Removals auf bestehendem Agrarland, die durch landwirtschaftliche und tierhaltungsbezogene Praktiken entstehen.

Diese Säule gliedert sich in zwei Komponenten.

3.1 Landbewirtschaftung – Netto biogene CO₂-Emissionen

Definition

Netto biogene CO₂-Emissionen beschreiben die Nettoveränderung von Kohlenstoffbeständen, die durch Bewirtschaftungsmaßnahmen verursacht wird.

Beispiele für Maßnahmen, die Kohlenstoffbestände reduzieren können, sind:

- Bodenbearbeitung und Störung der Bodenstruktur

- Überweidung

- Verlust von Biomasse und Vegetationsbedeckung

Diese Aktivitäten verringern den organischen Kohlenstoffgehalt von Böden und Biomasse und setzen biogenes CO₂ frei.

Empfohlener Bilanzierungsansatz: Stock-Change-Methode

Die LSR guidance empfiehlt einen Stock-Change-Ansatz, bei dem Kohlenstoffbestände über die Zeit verglichen werden:

- Abnahme des Kohlenstoffbestands → Nettoemissionen

- Zunahme des Kohlenstoffbestands → Netto-Removals

Regenerative landwirtschaftliche Praktiken können zu einer Erhöhung der Kohlenstoffbestände beitragen.

Berichterstattungsmethoden

Unternehmen können biogene CO₂-Emissionen aus der Landbewirtschaftung wie folgt quantifizieren:

Option 1: Primärdaten (bevorzugt)

- Messung der Veränderung von Kohlenstoffbeständen

- Umrechnung von Kohlenstoff (C) in CO₂ mit 44/12

- Multiplikation mit der bewirtschafteten Fläche

Option 2: Sekundärdaten

Wenn keine Primärdaten verfügbar sind, können sekundäre Emissionsfaktoren verwendet werden, zum Beispiel:

- kgCO₂e pro kg landwirtschaftlichem Produkt

- kgCO₂e pro Hektar

3.2 Landbewirtschaftung – Produktionsemissionen (nicht-biogenes CO₂)

Definition

Produktionsemissionen umfassen wiederkehrende landwirtschaftliche Emissionen, darunter:

- Methan (CH₄)

- Distickstoffoxid (N₂O)

- Nicht-biogenes CO₂

Zentrale Emissionsquellen

- Emissionen aus der Tierhaltung:

- Enterische Fermentation

- Gülle- und Mistmanagement

- Bodenbedingte Emissionen:

- N₂O-Emissionen aus dem Einsatz stickstoffhaltiger Düngemittel

- CO₂-Emissionen aus Kalkung und Harnstoffanwendung

Diese Emissionen werden der Landbewirtschaftung zugeordnet, da sie direkt mit landwirtschaftlichen Produktionsprozessen verbunden sind.

4. Biogene Produktemissionen

Biogene Produktemissionen entstehen am Punkt der Oxidation von biogenem Kohlenstoff.

Beispiele:

- Verbrennung biobasierter Brennstoffe

- Zersetzung von Biomasse

Diese Emissionen werden als biogenes CO₂ berichtet und getrennt von fossilem CO₂ behandelt.

Wie Tanso unterstützt

Tanso unterstützt bei der Definition räumlicher Systemgrenzen und der Rückverfolgbarkeit produzierter oder bezogener Produkte, bei der Entwicklung der unter der LSR‑Guidance erforderlichen Primärdaten sowie bei der Bereitstellung belastbarer Sekundärdaten zur Berechnung sämtlicher FLAG‑relevanter Kennzahlen im Corporate Carbon Footprint (CCF).

.avif)

.avif)

.jpg)