CSDDD und LkSG im Vergleich - Gemeinsamkeiten und Unterschiede der EU-Lieferkettengesetze

Am 24. April 2024 setzte das EU-Parlament mit der Verabschiedung der Corporate Sustainability Due Diligence Directive (CSDDD) einen neuen Standard in der Unternehmensverantwortung. Am 24. Mai stimmte auch der EU-Rat der CSDDD zu. Diese gesetzliche Maßnahme zielt darauf ab, Unternehmen zu einer umfassenden Sorgfaltspflicht in ihren Lieferketten zu verpflichten, insbesondere in Bezug auf Umwelt- und Menschenrechtsstandards. Die CSDDD ist nicht nur ein bedeutender Schritt für die EU, sondern auch ein Wendepunkt im Vergleich zu nationalen Gesetzen wie dem deutschen Lieferkettensorgfaltspflichtengesetz (LkSG).

Was ist das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG)?

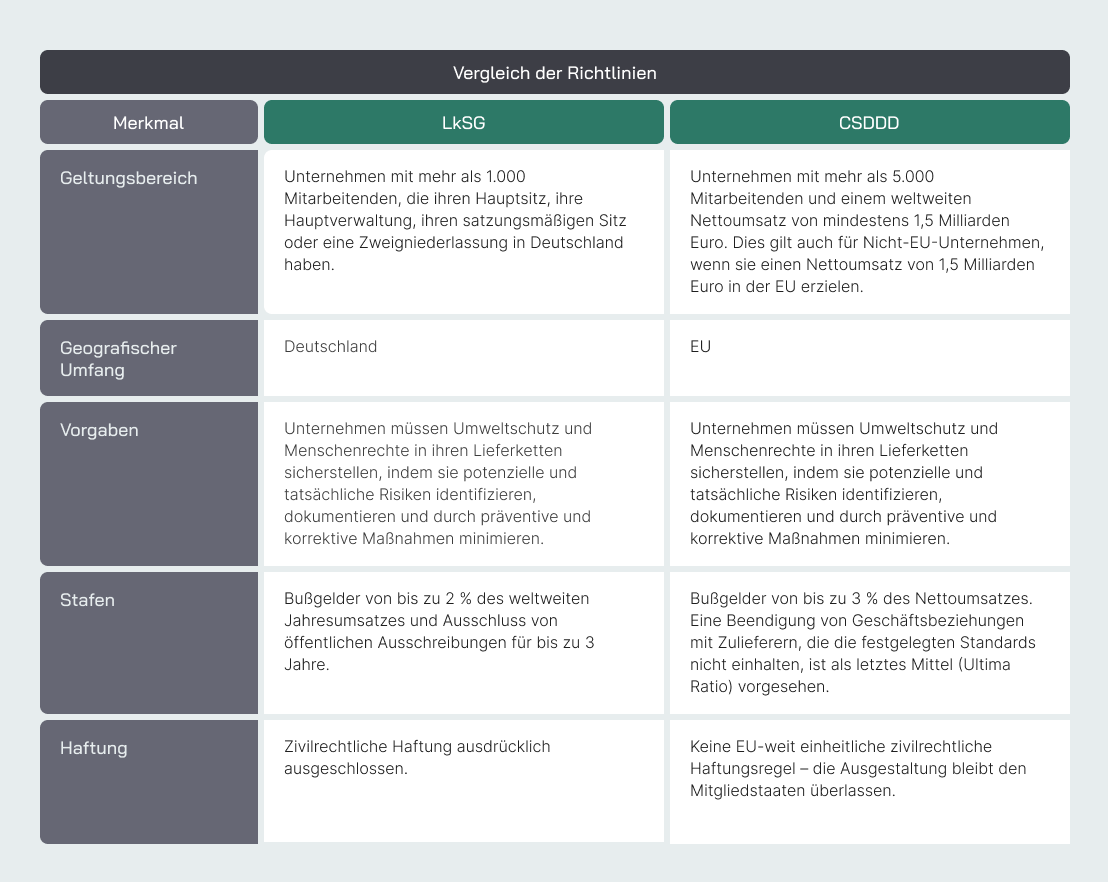

Das deutsche LkSG ist 2023 in Kraft getreten und konzentriert sich darauf, die Einhaltung von Menschenrechten und Umweltstandards entlang der Lieferketten zu gewährleisten. Es verlangt von deutschen Unternehmen mit mehr als 1.000 Mitarbeitenden, Risiken für Mensch und Umwelt zu identifizieren, zu dokumentieren und Maßnahmen zur Risikominimierung zu ergreifen. Bei Verstößen drohen empfindliche Bußgelder und Ausschluss von öffentlichen Ausschreibungen.

Was ist die Corporate Sustainability Due Diligence Directive (CSDDD)?

Die CSDDD verpflichtet Unternehmen, ökologische und menschenrechtliche Risiken in ihrer Wertschöpfungskette systematisch zu identifizieren, zu vermeiden und zu beheben. Mit der finalen Verabschiedung des Omnibus-I-Pakets durch den Rat der Europäischen Union am 24. Februar 2026 wurde der Anwendungsbereich jedoch deutlich verkleinert: Betroffen sind künftig nur noch sehr große EU-Unternehmen mit mehr als 5.000 Mitarbeitenden und einem Nettoumsatz von über 1,5 Milliarden Euro. Die ursprünglich vorgesehenen niedrigeren Schwellen (>3.000 bzw. >1.000 Mitarbeitende) wurden gestrichen. Auch Nicht-EU-Unternehmen, die diese Umsatzschwelle auf dem EU-Markt überschreiten, fallen in den Anwendungsbereich. Ob die Schwellen zu einem späteren Zeitpunkt erneut abgesenkt werden, soll im Rahmen einer Überprüfungsklausel im Jahr 2029 evaluiert werden.

Zeitplan für die Umsetzung der CSDDD

- Bis 26. Juli 2028: Die EU-Mitgliedstaaten müssen die CSDDD in nationales Recht umsetzen (verlängerte Transpositionsfrist gemäß Omnibus I).

- Ab 2029: Erste Anwendung der nationalen Sorgfaltspflichten für Unternehmen mit mehr als 5.000 Mitarbeitenden und über 1,5 Milliarden Euro Nettoumsatz.

- 2029: Überprüfungsklausel – die EU-Kommission evaluiert, ob die Schwellenwerte angepasst und weitere Unternehmen einbezogen werden.

Vergleich der Sanktionen

Während das LkSG Strafen bis zu 2 % des weltweiten Jahresumsatzes vorsieht, sieht die CSDDD nach den Anpassungen durch Omnibus I Bußgelder von bis zu 3 % des Nettoumsatzes vor (ursprünglich waren 5 % vorgesehen). Eine EU-weit einheitliche zivilrechtliche Haftungsregel wurde im Zuge von Omnibus I gestrichen – die Ausgestaltung der zivilrechtlichen Haftung bleibt den Mitgliedstaaten überlassen. Die Verpflichtung, bei schwerwiegenden, nicht behebbaren Verstößen Geschäftsbeziehungen zu beenden, wurde abgeschwächt: Sie gilt nur noch als letztes Mittel (Ultima Ratio), nachdem andere Maßnahmen ausgeschöpft wurden.

LkSG und CSDDD im Vergleich

Die wichtigsten Änderungen durch die CSDDD

Mit Omnibus I wurde die ursprüngliche CSDDD in zentralen Punkten überarbeitet:

- Risikobasierte Sorgfaltspflicht: Unternehmen sollen Risiken in ihrer Wertschöpfungskette priorisiert dort prüfen, wo die Wahrscheinlichkeit und Schwere negativer Auswirkungen am höchsten ist – statt einer flächendeckenden Tiefenprüfung der gesamten Lieferkette.

- Klima-Übergangspläne nicht mehr in der CSDDD: Die Verpflichtung zur Erstellung eines Climate Transition Plans wurde aus der CSDDD gestrichen. Für berichtspflichtige Unternehmen bleibt sie weiterhin über die CSRD/ESRS (E1) bestehen.

- Keine EU-weit harmonisierte zivilrechtliche Haftung: Die ursprünglich vorgesehene EU-weite Haftungsregel wurde gestrichen; die Ausgestaltung liegt bei den Mitgliedstaaten.

- Beendigung von Geschäftsbeziehungen als Ultima Ratio: Geschäftsbeziehungen müssen nur dann beendet werden, wenn schwerwiegende negative Auswirkungen weder verhindert noch behoben werden können und mildere Maßnahmen ausgeschöpft sind.

- Reduzierte Sanktionen: Die Obergrenze für Bußgelder wurde von 5 % auf 3 % des Nettoumsatzes gesenkt.

- Überprüfungsklausel 2029: Die EU-Kommission wird im Jahr 2029 prüfen, ob der Anwendungsbereich erweitert und Schwellen abgesenkt werden.

Empfehlungen für Unternehmen

Um den neuen Anforderungen gerecht zu werden, empfiehlt es sich, auf Digitalisierung und Automatisierung zu setzen – insbesondere bei der CO₂-Bilanzierung auf Unternehmens- und Produktebene sowie bei der strukturierten Erfassung von Lieferantendaten. Die CO₂-Bilanzierung bleibt eine zentrale Grundlage der Nachhaltigkeitsstrategie und ist für berichtspflichtige Unternehmen über die CSRD (ESRS E1, inkl. Climate Transition Plan) weiterhin verpflichtend.

Darüber hinaus ist es entscheidend, eine doppelte Wesentlichkeitsanalyse durchzuführen, die finanzielle, soziale und wirtschaftliche Risiken sowie Auswirkungen eines Unternehmens beleuchtet. Diese Analyse ist sowohl ein zentraler Bestandteil der CSDDD als auch der Corporate Sustainability Reporting Directive (CSRD), deren Anforderungen Unternehmen ebenfalls meistern müssen, um compliance-konform zu bleiben. Diese Maßnahmen ermöglichen es Unternehmen nicht nur, den regulatorischen Anforderungen gerecht zu werden, sondern auch, proaktiv eine führende Rolle im Bereich der nachhaltigen Unternehmensführung zu übernehmen.

-

"Gemäß dem aktuellen Referentenentwurf des Bundesministeriums der Justiz vom 22. März 2024 zur Implementierung der CSRD besteht für berichtspflichtige Unternehmen künftig die Option, ihre Berichterstattungspflichten nach dem Lieferkettensorgfaltspflichtengesetz (LkSG) durch ihren Nachhaltigkeitsbericht zu erfüllen. Dies würde eine Integration der Berichtsanforderungen ermöglichen und könnte Unternehmen helfen, ihre Compliance-Aufgaben effizienter zu gestalten.”

.avif)

.avif)

.jpg)