EUDR - EU-Entwaldungsverordnung erklärt

Update vom 22. Oktober

Was ist die Entwaldungsverordnung?

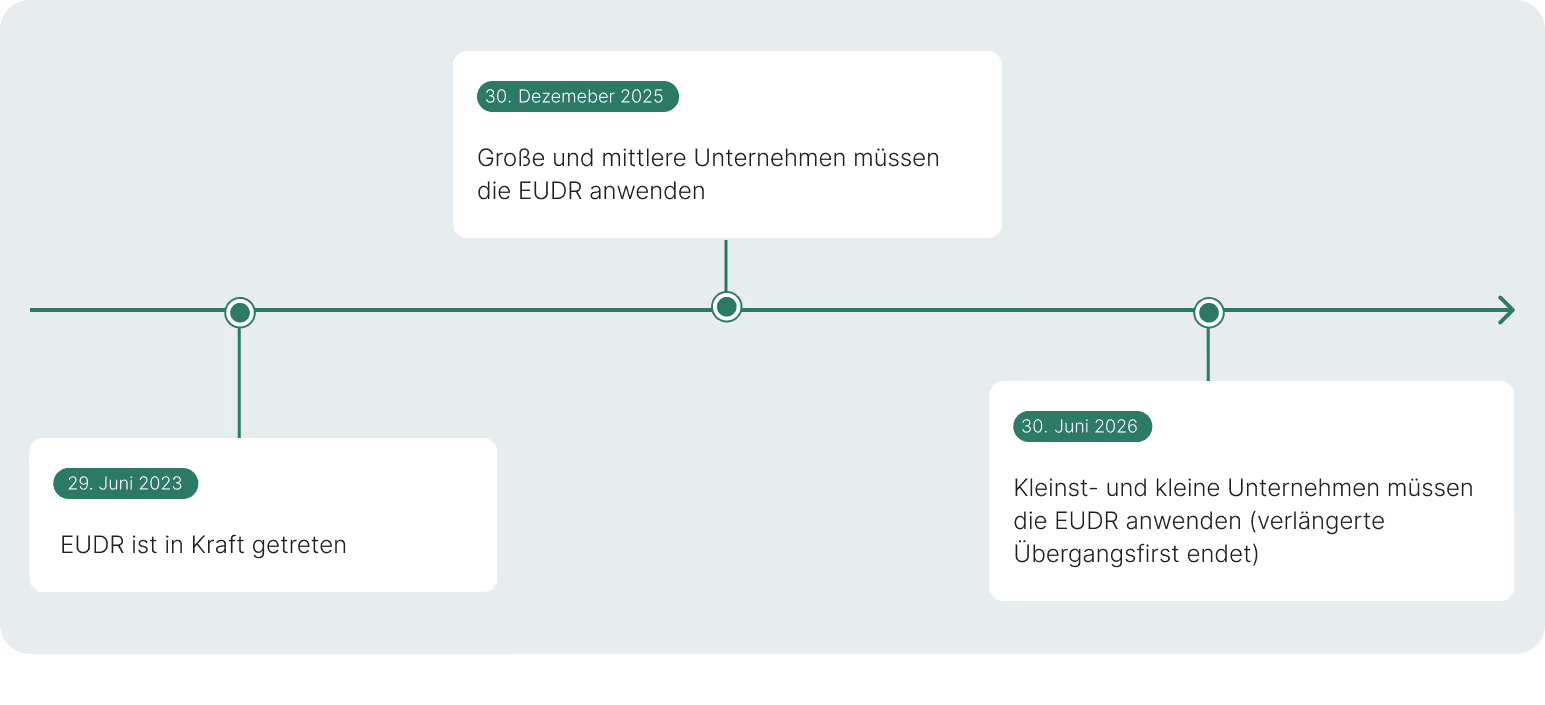

EU-Verordnung (EU) 2023/1115 zur Bekämpfung globaler Entwaldung und Waldschädigung (Englisch: Regulation on Deforestation-free Products, kurz: EUDR) verfolgt mit einem neuartigen Ansatz das Ziel, entwaldungsfreie Lieferketten sicherzustellen. Die EUDR trat am 29. Juni 2023 in Kraft und ist nach einer Übergangszeit ab dem 30. Dezember 2025 für große und mittelständige Unternehmen und für Kleinst- und kleine Unternehmen ab dem 30. Juni 2026 anzuwenden. Sie ist Teil umfassenderer EU-Initiativen wie dem Europäischen Green Deal und der Biodiversitätsstrategie für 2030.

Mit der neuen Verordnung gelten unternehmerische Sorgfaltspflichten für den Handel mit Rindern, Kakao, Kaffee, Ölpalme, Soja, Holz und Kautschuk, sowie daraus hergestellte relevante Erzeugnisse.

Unter der Verordnung dürfen die aufgelisteten Rohstoffe und deren Erzeugnisse nur dann auf dem EU-Markt bereitgestellt oder aus der EU exportiert werden, wenn sie nachweislich entwaldungs- und waldschädigungsfrei sind. Dies erfordert eine sowohl sorgfältige Rückverfolgbarkeit der Lieferketten als auch die Einhaltung der gesetzlichen Vorschriften der Produktionsländer.

Für wen gilt die EUDR?

Die EUDR gilt für alle europäischen Unternehmen, die mit den relevanten Rohstoffen handeln. Große Unternehmen unterliegen den vollständigen Sorgfaltspflichten. Für alle Unternehmen, die als Kleinst-, kleine oder mittlere Unternehmen (KMU) eingestuft werden, sieht die EUDR ein vereinfachtes Sorgfaltspflichtenregime vor.

Ein Unternehmen gilt als KMU, wenn es mindestens zwei der folgenden drei Schwellenwerte nicht überschreitet:

- Bilanzsumme: ≤ 25 Millionen EUR

- Nettoumsatz: ≤ 50 Millionen EUR

- Durchschnittliche Mitarbeiterzahl im Geschäftsjahr: ≤ 250

Unternehmen, die mehr als einen dieser Schwellenwerte überschreiten, gelten als große Unternehmen und unterliegen damit den vollständigen Sorgfaltspflichten gemäß EUDR.

Geltungsbeginn der EUDR

Geltungsbeginn für Kleinst- und kleine Unternehmen

Für Kleinst- und Kleinunternehmen (mittlere Unternehmen sind hiervon ausgeschlossen) sieht die EUDR ausschließlich einen verlängerten Übergangszeitraum vor, bevor die Verordnung und ihre Pflichten zur Anwendung kommen.

Ein Unternehmen gilt als Kleinst- oder Kleinunternehmen, wenn es mindestens zwei der folgenden drei Schwellenwerte nicht überschreitet:

- Bilanzsumme: ≤ 7,5 Millionen EUR

- Nettoumsatz: ≤ 15 Millionen EUR

- Durchschnittliche Mitarbeiterzahl im Geschäftsjahr: ≤ 50

Wichtig: Der verlängerte Übergangszeitraum gilt nur, wenn das Unternehmen zum 31. Dezember 2020 als Kleinst- oder Kleinunternehmen eingestuft war — basierend auf den zum damaligen Zeitpunkt im jeweiligen Mitgliedstaat geltenden Schwellenwerten.

Geltungsbereich der EUDR

Materieller Geltungsbereich

Die EUDR definiert sieben Rohstoffe (sog. „relevanten Rohstoffe“), die in ihren Geltungsbereich fallen: Rinder, Kakao, Kaffee, Ölpalme, Soja, Holz und Kautschuk. Neben diesen Rohstoffen fallen auch ihre verarbeiteten Formen in den Anwendungsbereich der Verordnung. Anhang I der Verordnung listet sämtliche betroffenen Produktgruppen – unter Angabe der jeweiligen Zolltarifnummer – und ordnet sie den sieben Rohstoffen zu.

Geographischer Geltungsbereich

Der geografische Geltungsbereich der EUDR richtet sich nicht nach dem Produktions- oder Verarbeitungsort, sondern allein danach, ob ein Produkt:

- auf dem EU-Markt bereitgestellt wird oder

- aus der EU ausgeführt wird.

Zentrale Pflichten der Verordnung

Jedes Produkt, das unter die EUDR fällt und auf dem EU-Binnenmarkt bereitgestellt oder aus der EU exportiert wird, muss drei zentrale Anforderungen erfüllen:

- Entwaldungsfreiheit (’Entwaldungsfrei’)

- Einhaltung der Rechtsvorschriften des Erzeugerlandes

- Abgabe einer Sorgfaltserklärung im EU-Informationssystem

Entwaldungsfrei

Ein Produkt gilt als entwaldungsfrei, wenn die darin enthaltenen relevanten Rohstoffe nicht auf Flächen erzeugt wurden, die nach dem 31. Dezember 2020 entwaldet wurden. Für Holz und Holzerzeugnisse gilt zusätzlich: Das Holz darf nicht aus Flächen stammen, auf denen es nach diesem Stichtag zu Waldschädigung gekommen ist.

Rechtsvorschriften des Erzeugerlandes

Die Produkte müssen entsprechend den Rechtsvorschriften des Erzeugerlandes erzeugt worden sein. Das bedeutet: Wird beispielsweise Holz aus Brasilien importiert, muss dessen Einschlag im Einklang mit den brasilianischen Gesetzen zur Waldnutzung und Abholzung erfolgt sein – nur dann darf es in die EU eingeführt werden.

Sorgfaltserklärung im EU-Informationssystem

Unternehmen müssen zu jedem betroffenen Produkt eine Sorgfaltserklärung digital im EU-Informationssystem abgeben. Diese muss folgendes beinhalten (siehe Anhang II der EUDR):

- Name und Anschrift des Marktteilnehmers

- Ein oder mehrere HS-Code(s) (4403 für Rohholz, 4401 für Brennholz und 4404 für Holzpfähle), Baumart(en) mit wissenschaftlicher Bezeichnung, Handelsbezeichnung(en) und Menge in z.B. Festmeter;

- Geolokalisierung aller Grundstücke, auf denen die relevanten Rohstoffe erzeugt wurden

- Bestätigung, dass der Sorgfaltspflicht Genüge getan wurde durch Übermittlung der Sorgfaltserklärung

- Unterschrift des Marktteilnehmers (erfolgt mit Absenden der Sorgfaltserklärung digital)

Zusätzlich muss die Sorgfaltserklärung folgende Kriterien erfüllen:

- Abgabe vor dem Import oder Export

- Fünf Jahre lang im Unternehmen aufbewahren

- Jährlich überprüfen und ggf. aktualisieren (ausgeschlossen sind KMUs)

Es gibt keine Regelung, die vorschreibt, dass eine Erklärung z. B. einmal jährlich pauschal für alle Lieferungen abgegeben werden muss.

Sorgfaltspflichten und ihr Umfang

Die Sorgfaltspflichten nach der EUDR unterscheiden sich je nachdem, ob es sich um einen Marktteilnehmer oder einen Händler handelt und ob diese Akteure als KMU gelten.

Marktteilnehmer

Gemäß Artikel 2 (15) EUDR ist ein Marktteilnehmer eine natürliche oder juristische Person, die

- im Rahmen einer gewerblichen Tätigkeit

- relevante Erzeugnisse in Verkehr bringt oder ausführt (= erstmaliges Bereitstellen auf dem EU-Markt)

Damit sind meistens Primärerzeuger, Importeure und Exporteure gemeint.

Händler

Gemäß Artikel 2 (16) EUDR ist ein Händler jede natürliche oder juristische Person in der Lieferkette, die relevante Erzeugnisse auf dem Unionsmarkt im Rahmen einer gewerblichen Tätigkeit bereitstellt.

Abgrenzung zum Markteilnehmer:

- Ein Marktteilnehmer bringt Produkte erstmals auf den Markt (z. B. als Hersteller oder Importeur).

- Ein Händler stellt bereits im Umlauf befindliche Produkte bereit, verkauft oder verteilt sie also weiter

Sorgfaltspflichten nach Marktteilnehmer, Händler und KMU

Sorgfaltspflichten im Detail

Mit der EUDR gelten bindende Sorgfaltspflichten für Marktteilnehmer, die relevante Rohstoffe und relevante Erzeugnisse auf dem EU-Markt in Verkehr bringen, bereitstellen oder aus der EU exportieren. Grundsätzlich müssen Marktteilnehmer (sowie Händler, die keine KMU sind) ein Sorgfaltspflichtsystem gemäß Artikel 12 der EUDR einrichten und aufrechterhalten.

Die Ausübung der Sorgfaltspflicht erfolgt in drei Schritten:

- Informationsbeschaffung

Im ersten Schritt müssen Unternehmen die in Artikel 9 der Verordnung genannten Informationen intern sammeln. Dazu zählen unter anderem:- Die betreffende Ware oder das Produkt, das in Verkehr gebracht (bzw. im Fall von Nicht-KMU-Händlern bereitgestellt) oder aus der EU ausgeführt werden soll,

- Menge,

- Lieferant,

- Erzeugerland,

- Geolokalisierung aller Grundstücke, auf denen dir relevanten Rohstoffe erzeugt wurden,

- Nachweis über die Legalität der Ernte

- Risikobewertung

Im zweiten Schritt des Sorgfaltspflichtenprozesses müssen die im ersten Schritt erhobenen Informationen (z. B. Geodaten, Lieferantendaten, Herkunftsland, Mengen etc.) in das Risikobewertungselement des unternehmenseigenen Systems eingebunden werden.Ziel ist es, einzuschätzen, ob ein Risiko besteht, dass nicht konforme Produkte in die Lieferkette gelangen. Bei der Bewertung, ist das Herkunftsland ein Einflussfaktor - die Intensität und Tiefe der Risikobewertung hängt maßgeblich vom Risikostatus des Erzeugerlandes ab.Das Unternehmen muss folgendes transparent dokumentieren:- Welche Kriterien sie geprüft haben (gemäß Artikel 10 EUDR)

- Wie die Risikoanalyse durchgeführt wurde

- Wie das Risiko final eingeschätzt wurde (z. B. vernachlässigbar oder nicht)

- Risikominderung

Stellt ein Unternehmen im Rahmen der Risikoanalyse fest, dass ein Risiko nicht vernachlässigbar ist, müssen im dritten Schritt angemessene und verhältnismäßige Maßnahmen zur Risikominderung getroffen werden.

Was ist ein vernachlässigbares Risiko?

Ein vernachlässigbares Risiko liegt dann vor, wenn ein Unternehmen – nach sorgfältiger Prüfung aller relevanten Informationen zu einem Produkt (Risikobewertung) – mit hinreichender Sicherheit ausschließen kann, dass dieses Produkt gegen die zentralen Anforderungen der EUDR verstößt.Das betrifft insbesondere:- Artikel 3 (a): Das Produkt ist nicht entwaldungsfrei, oder

- Artikel 3 (b): Es wurde nicht im Einklang mit den Rechtsvorschriften des Erzeugerlandes hergestellt.

Risikoklassifizierung von Ländern

Um die Umsetzung der EUDR effizient zu gestalten, sieht die Verordnung eine Risikokategorisierung von Herkunftsländern vor (Art. 28). Diese Einteilung soll Behörden und Unternehmen dabei helfen, den Umfang der Sorgfaltspflichten risikobasiert anzupassen. Je nach Einstufung eines Landes – als gering, mittel oder hoch risikobehaftet – gelten unterschiedliche Anforderungen an die Prüfung und Dokumentation entlang der Lieferkette.

Durchsetzung & Sanktionen

Die Kontrolle der Einhaltung erfolgt durch die zuständigen nationalen Behörden der Mitgliedstaaten. Diese überwachen, ob Unternehmen ihren Sorgfaltspflichten nachkommen. In Deutschland ist die Bundesanstalt für Landwirtschaft und Ernährung (BLE) die zuständige Behörde.

Die Kontrollen der BLE umfassen unter anderem:

- Prüfung der Sorgfaltspflichten, einschließlich Risikobewertungs- und Risikominderungsverfahren sowie der dazugehörigen Unterlagen

- Prüfung von Unterlagen und Aufzeichnungen, aus denen hervorgeht, dass ein bestimmtes Produkt der Verordnung entspricht, einschließlich der einschlägigen Sorgfaltserklärungen

Verstöße gegen die Verordnung können mit Bußgeldern oder strafrechtlichen Sanktionen geahndet werden. Die genauen Strafvorschriften werden auf nationaler Ebene festgelegt.

EUDR und der Koalitionsvertrag

Im ihrem gemeinsamen Koalitionsvertrag haben CDU, CSU und SPD angekündigt, sich auf europäischer Ebene für eine pragmatische Umsetzung der EUDR einzusetzen. Dabei betonen sie insbesondere die Bedeutung einer bürokratiearmen Ausgestaltung für die heimische Forst- und Holzwirtschaft.

Ein zentrales Element dieser Position ist die sogenannte „Null-Risiko-Variante“. Sie sieht vor, dass Unternehmen in Ländern mit sehr geringem oder keinem Entwaldungsrisiko von bestimmten Sorgfaltspflichten und Dokumentationsanforderungen der EUDR ausgenommen werden könnten. Ziel ist es, insbesondere die Forstwirtschaft in Deutschland zu entlasten. Auf europäischer Ebene wird derzeit darauf hingewirkt, diese Risikokategorisierung offiziell zu verankern, sodass die EUDR in solchen Fällen nicht zur Anwendung kommt.

.avif)

.avif)

.jpg)