VSME als Alternative zu ESRS

Die Anforderungen an Nachhaltigkeitsberichterstattung in Deutschland sind im Wandel – mit dem final beschlossenen EU Omnibus I vom Februar 2026 fallen künftig weniger Unternehmen unter die Berichtspflicht nach CSRD. Doch der Bedarf an einer einheitlichen ESG-Berichterstattung bleibt bestehen, angetrieben durch Lieferkettenanforderungen und Stakeholder-Erwartungen. Hier setzt der freiwillige Standard für kleine und mittlere Unternehmen, VSME an: Er schafft einen pragmatischen Rahmen, mit dem kleinere Unternehmen relevante ESG-Daten berichten können, ohne den vollen Umfang der European Sustainability Reporting Standards (ESRS) erfüllen zu müssen.

Welche Unterschiede und Gemeinsamkeiten bestehen zwischen ESRS und VSME? Und welcher Standard eignet sich in welcher Situation am besten? Dieser Artikel beleuchtet die zentralen Merkmale beider Ansätze und zeigt auf, warum ein „ESRS Fokus“ für viele Unternehmen über die regulatorischen Pflichten hinaus ein strategisch sinnvoller Weg sein kann.

Gemeinsamkeiten von ESRS und VSME

Der VSME-Standard und die Europäischen Nachhaltigkeitsberichterstattungsstandards ESRS weisen mehrere Gemeinsamkeiten auf.

Beide Standards orientieren sich an den klassischen ESG-Themenblöcken – Umwelt, Soziales und Unternehmensführung – und gliedern ihre Berichtsanforderungen entlang dieser zentralen Nachhaltigkeitsdimensionen. Ihr gemeinsames Ziel ist es, Unternehmen auf ihrem Weg zur nachhaltigen Transformation zu begleiten, indem sie einen Rahmen schaffen, der nachhaltigkeitsbezogene Fortschritte messbar, vergleichbar und transparent macht. So können Unternehmen ihre Auswirkungen auf Umwelt und Gesellschaft besser verstehen und gezielt steuern.

Darüber hinaus ermöglichen sowohl die ESRS als auch der VSME Unternehmen, vertrauliche Informationen unter bestimmten Voraussetzungen nicht offenzulegen, insbesondere wenn deren Veröffentlichung sensible Geschäftsinteressen gefährden könnte. Gleichzeitig sind Unternehmen frei, zusätzliche Nachhaltigkeitsinformationen offenzulegen, die über die Mindestanforderungen des jeweiligen Standards hinausgehen – wenn sie dies als sinnvoll erachten.

Ein weiteres gemeinsames Merkmal ist die Verknüpfung zum Finanzbericht: Berichte nach ESRS und VSME sollen idealerweise eine Verbindung zur finanziellen Berichterstattung des Unternehmens herstellen, um die Wechselwirkungen zwischen Nachhaltigkeits- und Finanzperformance sichtbar zu machen. Zudem beziehen sich die Berichte in beiden Standards stets auf dasselbe Geschäftsjahr, was die Vergleichbarkeit der Berichtsperioden erleichtert.

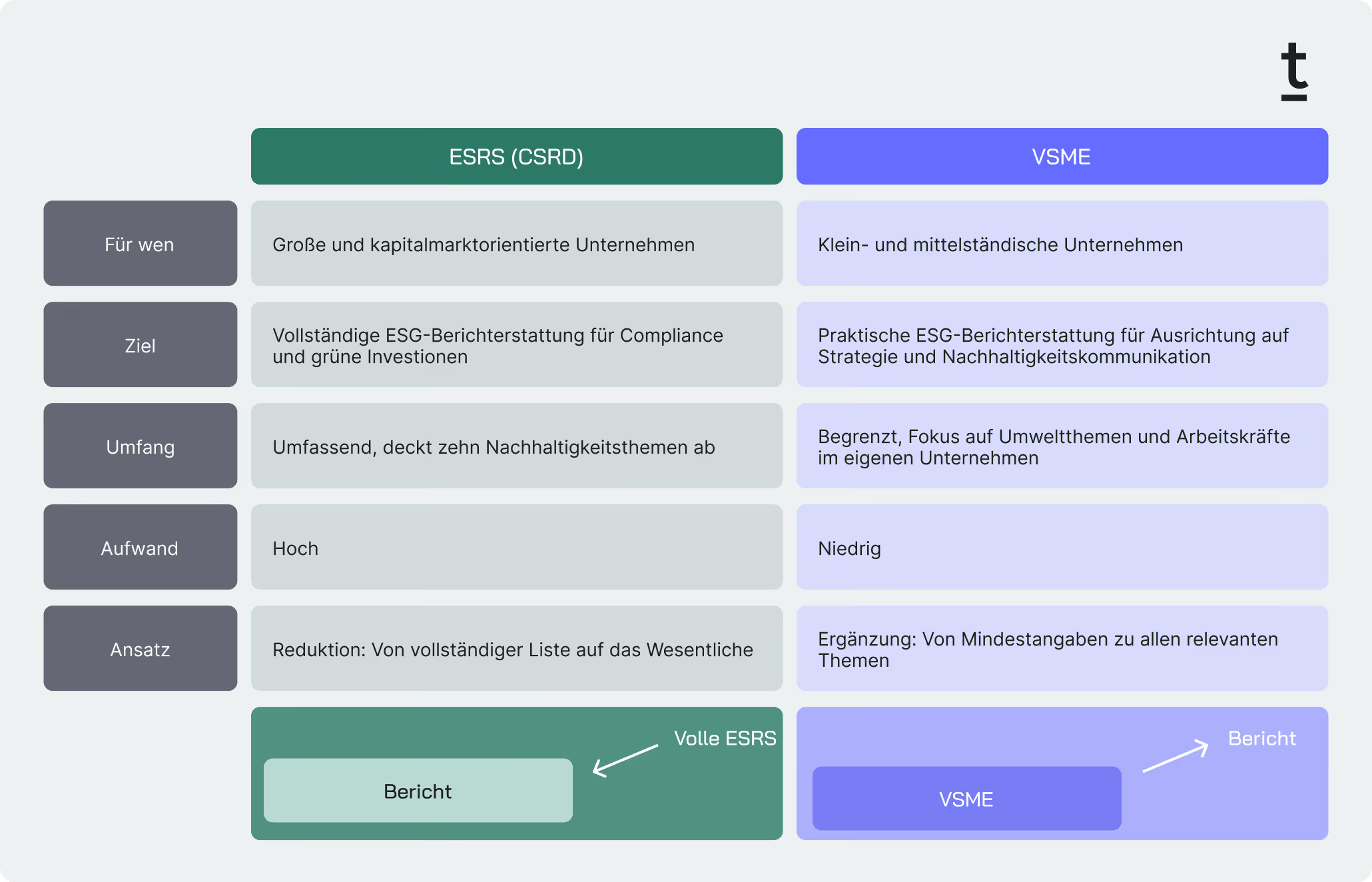

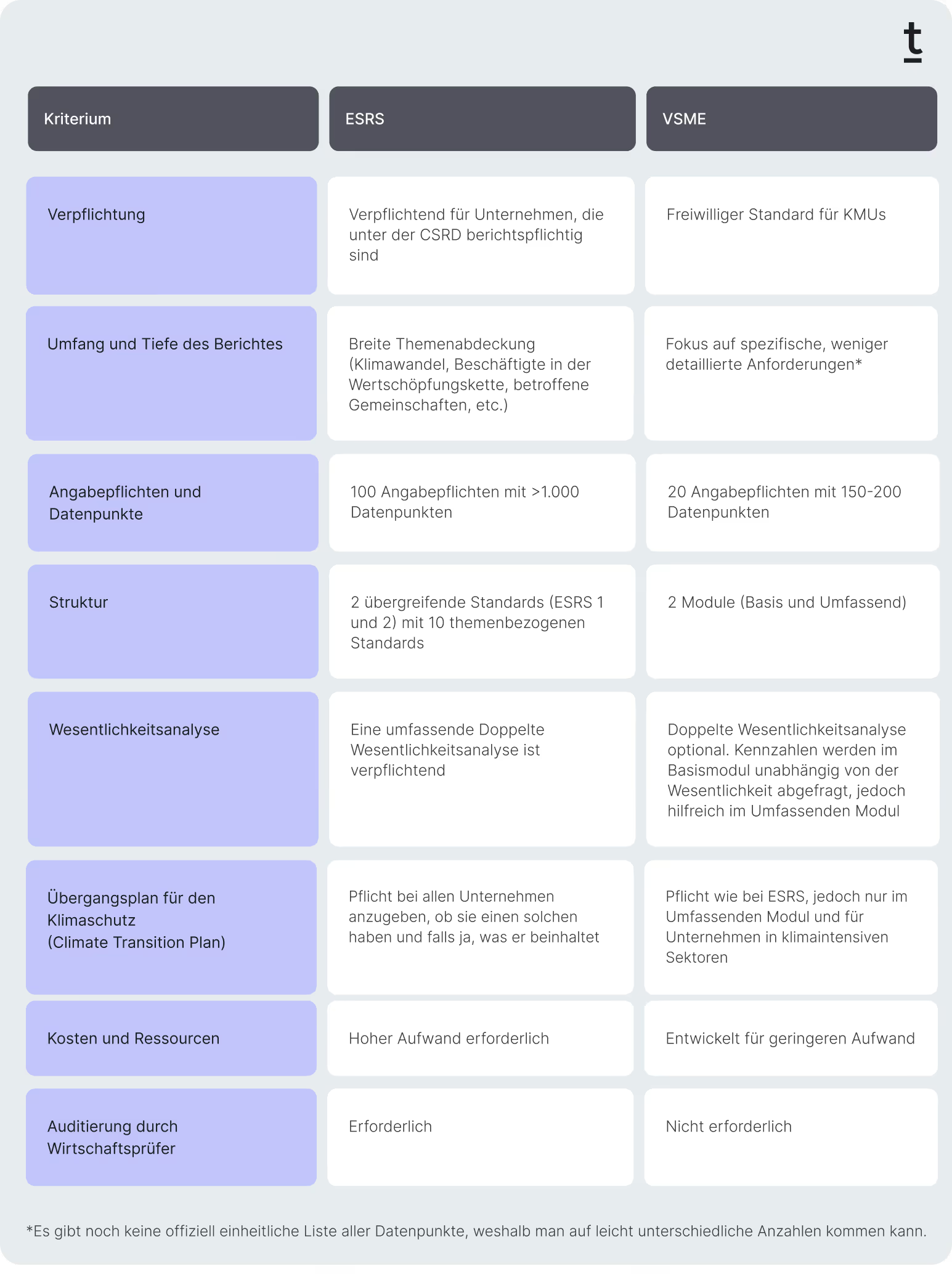

ESRS und VSME Kriterien im Vergleich

Warum ESRS für Unternehmen die bessere Wahl sein könnte

Durch die vorgeschlagenen Änderungen im Omnibus-Paket aus dem Februar 2025 fallen viele Unternehmen ggf. aus der Berichtspflicht der CSRD und müssten daher nicht mehr nach den ESRS berichten. In manchen Szenarien könnte es dennoch strategisch sinnvoll sein, weiterhin nach den ESRS zu berichten, vielleicht in einem reduzierten Umfang also mit „ESRS Fokus“.

Was der “ESRS-Fokus” bedeutet

Ein Fokus auf die ESRS (also die offiziellen Standards nach der CSRD) wird von vielen Stakeholdern als solide Grundlage geschätzt – vor allem wegen der strukturierten, vergleichbaren Datenlage.

Dennoch kann es vorkommen, dass Stakeholder einzelne Informationen anfragen, die im Rahmen des “ESRS Fokus” zunächst nicht erfasst wurden. In diesen Fällen bietet der Ansatz Flexibilität: Das Unternehmen kann relevante Datenpunkte gezielt ergänzen und damit gezielt auf Stakeholder-Interessen reagieren.

Ein weiterer Vorteil liegt in der inhaltlichen Steuerbarkeit. Der “ESRS Fokus” ermöglicht es Unternehmen, eigene Prioritäten zu setzen – dies kann und sollte anhand der Erwartungen ihrer Stakeholder geschehen. Das Ergebnis ist ein Bericht, der systematische Vergleichbarkeit mit unternehmensspezifischen Schwerpunkten vereint. Selbst wenn nicht alle Themen abgedeckt sind, schafft ein ESRS-basierter Zugang deutlich mehr Orientierung, Nachvollziehbarkeit, Aussagekraft und Vergleichbarkeit als eine unsystematische oder gar fehlende Berichterstattung – besonders dann, wenn Stakeholder bewusst Wert auf ESRS-Kompatibilität legen.

ESG-Berichterstattung nach Tanso

Tanso passt sich den regulatorischen Entwicklungen rund um CSRD, ESRS und EU-Taxonomie kontinuierlich an – schnell, flexibel und vorausschauend.

Unternehmen können mit Tanso sowohl nach VSME als auch nach ESRS berichten. Grundlagen wie das Tagging von Datenpunkten zur Anbindung an Standards wie GRI wurden frühzeitig geschaffen und werden nun gezielt weiterentwickelt.

.avif)

.avif)

.jpg)