Scope-3-Wesentlichkeitsanalyse: Relevante Emissionskategorien für die CSRD-Berichterstattung identifizieren

Überblick über die Scope-3-Wesentlichkeitsanalyse

Während die CSRD Regulierung eine umfassende Berichterstattung über alle Scope-3-Kategorien ausdrücklich empfiehlt, erlaubt sie den Ausschluss bestimmter Kategorien aus Ihrer Corporate Carbon Footprint (CCF)-Bilanz, sofern Sie eine valide Begründung liefern. Typische Gründe für den Ausschluss bestimmter Scope-3-Kategorien sind:

- Nicht-wesentliche Emissionen: Einige Scope-3-Kategorien sind für Ihre Organisation möglicherweise nicht relevant, da Sie keine entsprechenden Aktivitäten haben. Beispielsweise trifft Scope-3-Kategorie 14 – Emissionen aus Franchise-Unternehmen – nicht auf Sie zu, wenn Ihr Unternehmen keine Franchises betreibt.

- Herausforderungen bei der Datenerhebung: Die Erhebung der Daten zur Berechnung der Emissionen in bestimmten Scope-3-Kategorien kann sich als übermäßig schwierig oder zeitaufwendig erweisen.

Eine Wesentlichkeitsanalyse ist eine Methode, mit der Sie bestimmen können, welche Scope-3-Kategorien für Sie wesentlich sind und welche nicht. Falls eine Kategorie für Sie nicht wesentlich ist, können Sie dies durch die Wesentlichkeitsanalyse begründet dokumentieren.

Von Tanso empfohlene Scope-3-Kategorien

Nach der Analyse von Berichten internationaler Organisationen wie dem Carbon Disclosure Project (CDP) und der Science Based Targets Initiative (SBTi) haben wir eine Liste von Scope-3-Kategorien erstellt, die wir für den Fertigungssektor als wesentlich erachten. Zusätzlich kann Tanso hochwertige sekundäre Daten bereitstellen, um Emissionen in diesen Kategorien zu berücksichtigen, falls primäre Daten nicht verfügbar oder nur schwer zu erheben sind. Diese Kategorien sind:

Kategorien, für die eine Wesentlichkeitsanalyse erforderlich ist

Zusätzlich zu den oben empfohlenen Scope-3-Kategorien gibt es sieben weitere Kategorien, für die Sie entscheiden müssen, ob sie für Sie wesentlich sind oder nicht. Diese Kategorien sind:

Nutzen Sie die unten aufgeführten Entscheidungsbäume, um festzustellen, welche Scope-3-Kategorien für Sie wesentlich sind. Die Entscheidungsbäume enthalten Fragen, die Sie sich selbst und Ihren Stakeholdern stellen sollten, um die Wesentlichkeit der jeweiligen Kategorie zu bewerten. Zudem finden Sie Beispiele, wie Sie Ihre Argumentation formulieren können, falls Sie sich für den Ausschluss bestimmter Kategorien entscheiden.

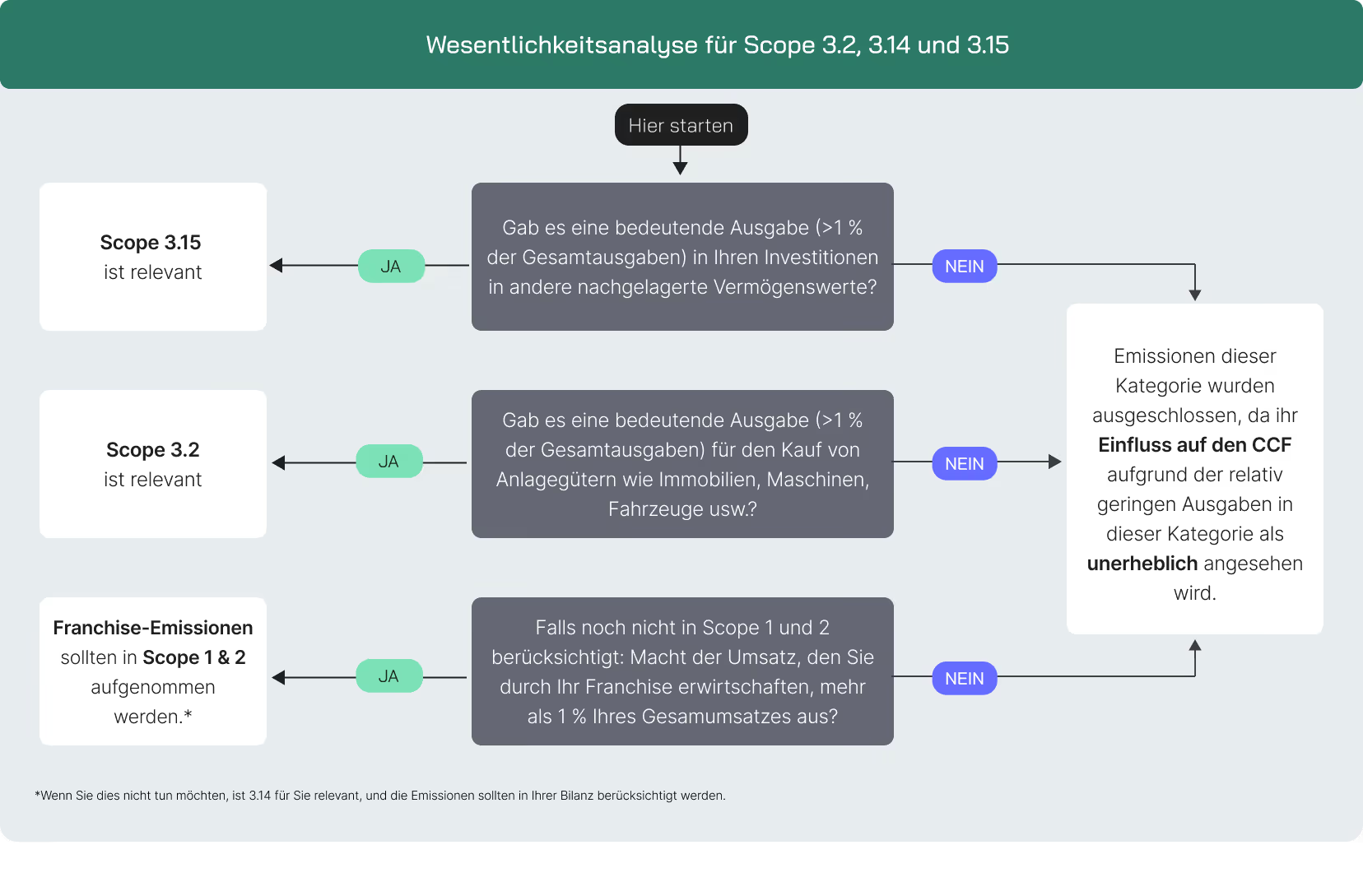

Scope 3.2, 3.14 und 3.15

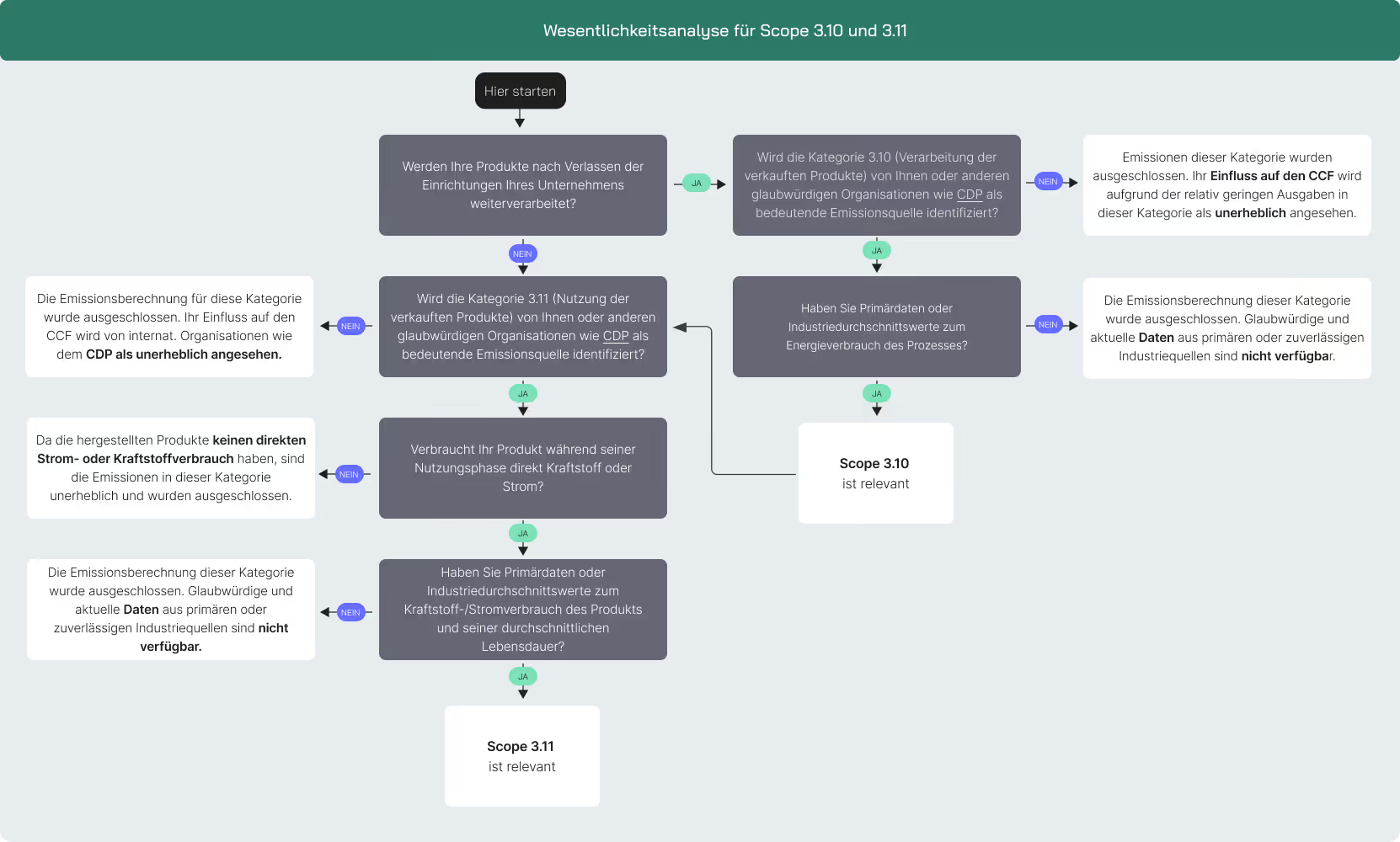

Scope 3.10 und 3.11

Bilanzierung der Kategorien 3.8 und 3.13

Wenn Sie die vollständige operative oder finanzielle Kontrolle über Ihre vor- und nachgelagerten geleasten Vermögenswerte haben, sollten Sie deren Emissionen in Ihrem Scope-1- und Scope-2-Inventar erfassen. Dies entspricht den GHG-Protocol-CCF-Richtlinien.

.avif)

.avif)

.jpg)