CSRD-Umsetzungsgesetz: Deutscher Regierungsentwurf berücksichtigt Stop-the-Clock und neue Schwellenwerte

Am 9. Oktober wurde der Deutsche Regierungsentwurf für das CSRD Umsetzungsgesetz zur weiteren Beratung an den federführenden Ausschuss für Recht und Verbraucherschutz, sowie den Ausschuss für Wirtschaft & Energie, den EU-Ausschuss und den Haushaltsausschuss überwiesen.

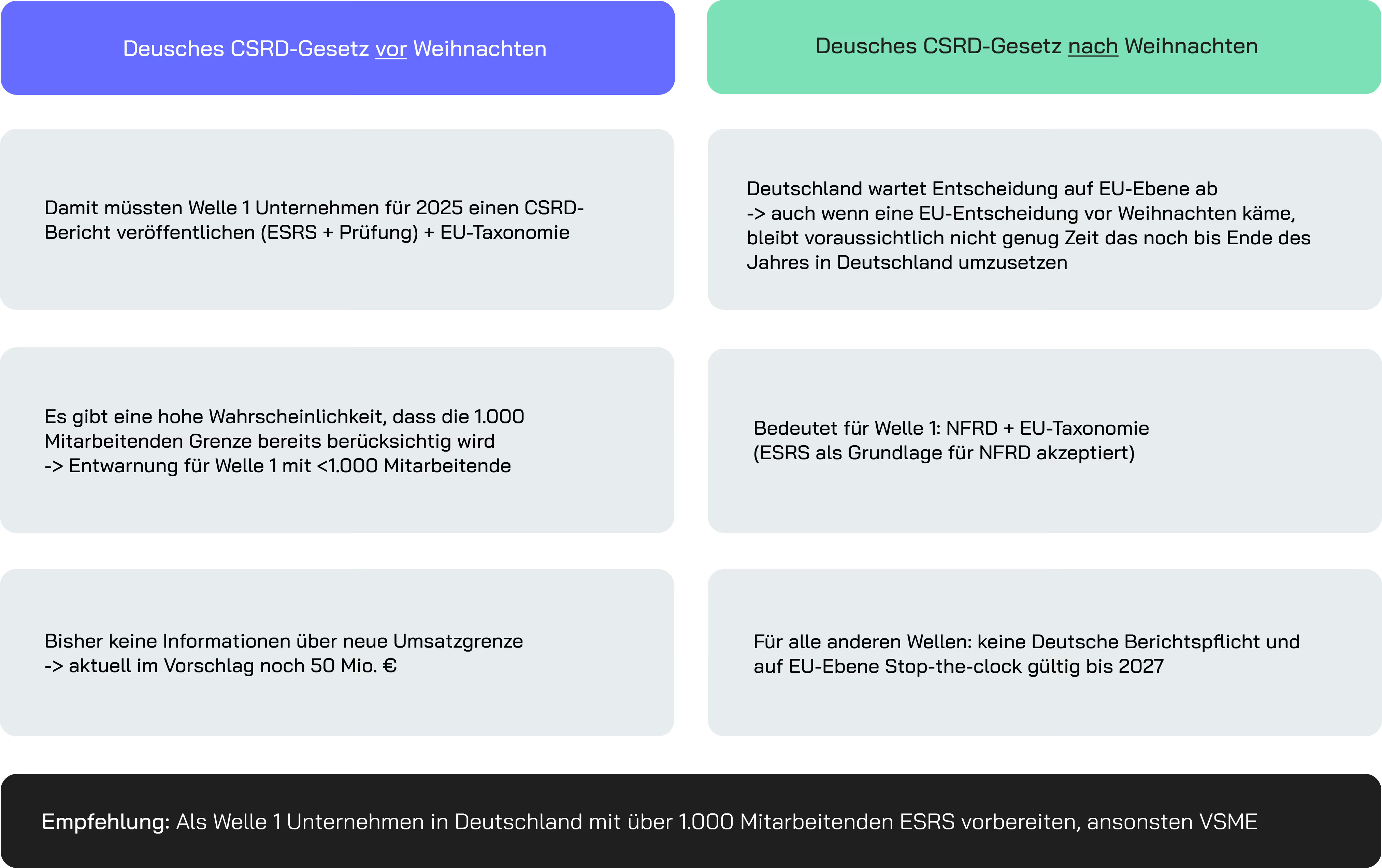

Der Regierungsentwurf berücksichtigt bereits die Stop-the-Clock Einigung. Zudem wurde der im Omnibus-Verfahren auf EU-Ebene vorgeschlagene Grenzwert von 1.000 Mitarbeitenden berücksichtigt. Da Deutschland die CSRD eigentlich bereits im Juni 2024 hätte umsetzen sollen, hat die EU bereits ein Vertragsverletzungsverfahren gegen Deutschland gestartet. Daher soll es zu einer schnellen Einigung kommen. Ob im Laufe der nationalen Beratungen bereits eine potentielle neue Umsatzgrenze implementiert wird, ist aktuell offen. Die Wahrscheinlichkeit ist jedoch recht hoch, dass das Deutsche Gesetz die Einigung auf EU-Ebene noch abwartet, um die entsprechenden neuen Grenzwerte mit zu berücksichtigen und Unternehmen keine unnötigen Berichtspflichten aufzubürden.

Bis dahin gilt in Deutschland weiterhin die NFRD inklusive EU-Taxonomie für kapitalmarktorientierte Unternehmen mit über 500 Mitarbeitenden (Welle 1).

- Für Welle 1 Unternehmen: Es besteht zwar eine hohe Wahrscheinlichkeit, dass der Deutsche Bundestag die Omnibus Entscheidung auf EU-Ebene noch abwartet, wodurch Welle 1 Unternehmen ein weiteres Jahr nach NFRD + EU-Taxonomie berichten müssten. Jedoch bleibt ein Restrisiko, dass doch noch vor Weihnachten der CSRD Regierungsentwurf verabschiedet wird. Daher ist unsere Empfehlung:

- ≤ 1.000 Mitarbeitende) NFRD + EU-Taxonomie vorzubereiten, beispielsweise auf Basis des VSME 1.000 Mitarbeitende) ESRS + Eu-Taxonomie vorzubereiten

- Für Welle 2-4 Unternehmen: Unabhängig von der Entscheidung auf Deutscher Ebene dürfen Welle 2-4 Unternehmen damit rechnen, frühestens für das Geschäftsjahr 2027 berichten zu müssen. Um bis dahin schon die Vorteile eines Nachhaltigkeitsberichtes bspw. als Anhang zu EcoVadis Fragebögen und für andere Stakeholder wie Kunden & Banken zu nutzen und die eigene Organisation dabei nicht unnötig zu belasten, empfehlen wir einen VSME-Bericht für 2025 zu schreiben.Sollte Ihr Unternehmen dann ab dem Geschäftsjahr 2027 doch unter die ESRS-Berichtspflicht fallen, kann man dann in zwei Jahren eine Überführung der Datenpunkte vornehmen.

Für Deutschland gibt es zwei Optionen:

.avif)

.avif)

.jpg)